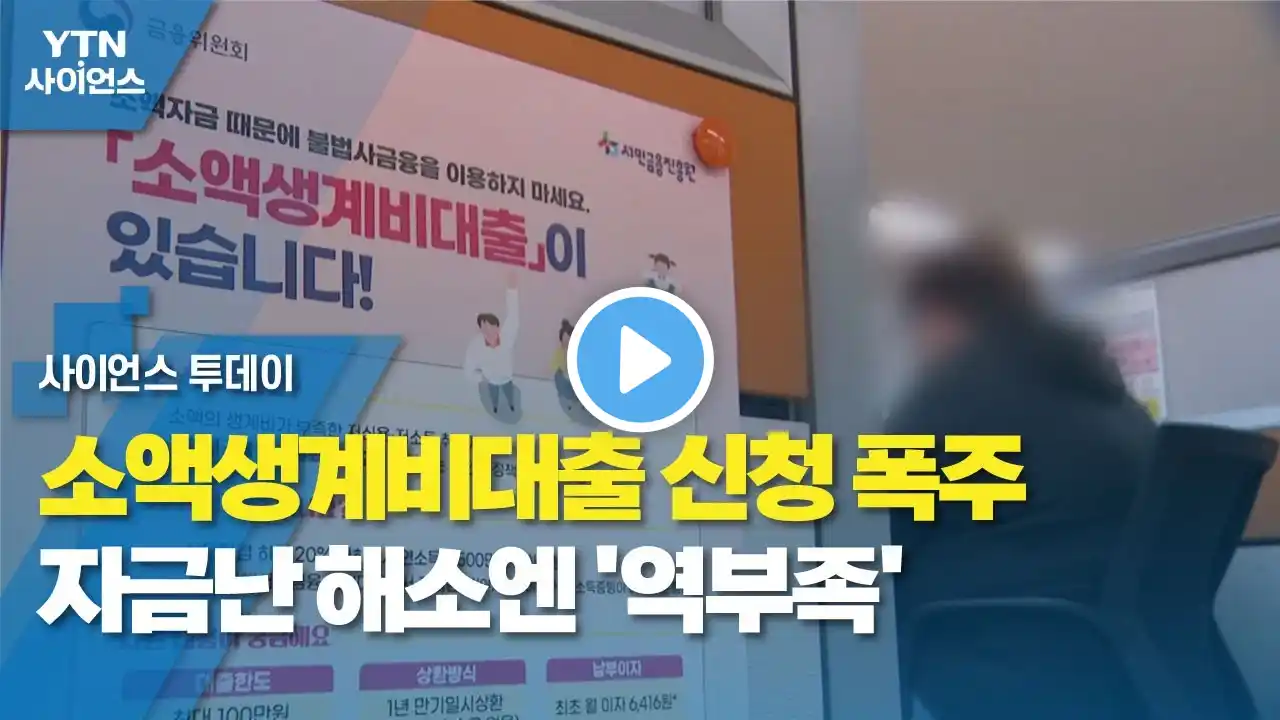

소액생계비대출 신청 폭주...자금난 해소엔 '역부족' / YTN 사이언스

[앵커] 취약계층의 불법 사금융 피해를 최소화하기 위한 소액생계비대출이 시작됐습니다. 고금리인데도 사전 예약 당시 상담 가능한 인원의 98%가 몰렸을 만큼 인기가 뜨거운데요. 일시적인 혜택에 그치지 않도록 더 근본적인 대책이 마련돼야 한다는 목소리도 나옵니다. 강희경 기자가 보도합니다. [기자] 서울 중구에 있는 서민금융통합지원센터. 상담을 받으려는 대출자들이 하나둘씩 창구에 자리를 잡습니다. 소액생계비대출을 받기 위해 사전에 예약한 사람들입니다. [A 씨 / 소액생계비 대출자 : 홍보자료 있던 것 보고 예약하고 오게 됐어요. (대출받은 거 어디에 쓰실 예정이세요?) 생활비….] 소액생계비대출은 불법 사금융에 노출되기 쉬운 취약계층을 대상으로 한 정책금융 상품입니다. 최초 50만 원을 빌려주고 추가 대출을 받는 구조인데 병원비나 주거, 교육비 등 특정 용도 이용이 증명되면 100만 원까지 가능합니다. 금리는 연 15.9%. 비교적 고금리로, 금융교육을 이수하고 성실히 상환하면 연 9.4%까지 낮아집니다. 반응은 뜨겁습니다. 사전 예약 당시 상담 가능 인원의 98%가 몰린 데 이어 첫날엔 사전 예약된 천264건 가운데 90%가량이 실제 대출로 이어졌습니다. 평균 대출 금액은 65만 1,000원으로, 50만 원 대출이 764건, 용처가 증빙돼 50만 원 넘게 대출이 이뤄진 게 362건입니다. [전지용 / 서민금융진흥원 고객지원기획부 팀장 : 연체자인 경우도 있고 제도권 금융 이용이 어려운 경우도 있고 불법 사금융을 이용해서 어려움을 겪는 분들도 방문하고 있습니다.] 다만 대출 한도가 낮고 1년 치 재원만 마련돼 있어서 효과가 제한적이라는 우려가 있습니다. 금융당국은 필요하면 추가 재원에 대해 협의한다는 방침입니다. [김대종 / 세종대 경영학부 교수 : 최고 100만 원만 빌려주는 걸 200만 원까지 올리는 것도 필요하고 일시적으로 하는 것보다 꾸준하게 매년 서민을 위한 정책이 필요하다….] 또 이처럼 수요가 몰리는 건 당장 50만 원도 구하지 못하는 사람이 그만큼 많다는 걸 의미하기도 합니다. 이에 따라 제도권에 있는 금융사들이 취약계층을 외면하지 않도록 20%로 묶인 법정 최고금리를 더 높이는 등의 근본적인 대책 마련이 필요하다는 지적이 나옵니다. YTN 강희경입니다. YTN 강희경 ([email protected]) #소액생계비대출 #고금리 #금리 #뉴스 #정보 [YTN 사이언스 기사원문] https://science.ytn.co.kr/program/vie... [프로그램 제작 문의] [email protected]