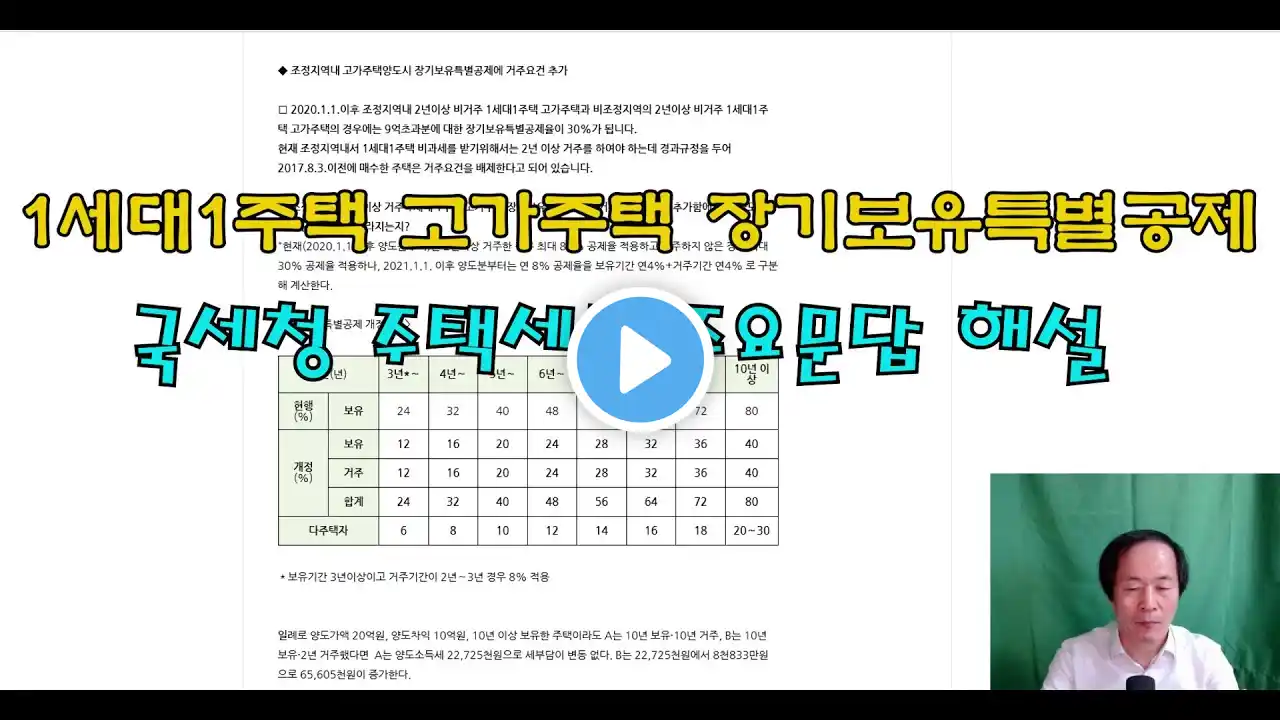

1세대1주택 고가주택 장기보유특별공제액 / 국세청 주택세금 주요문답해설

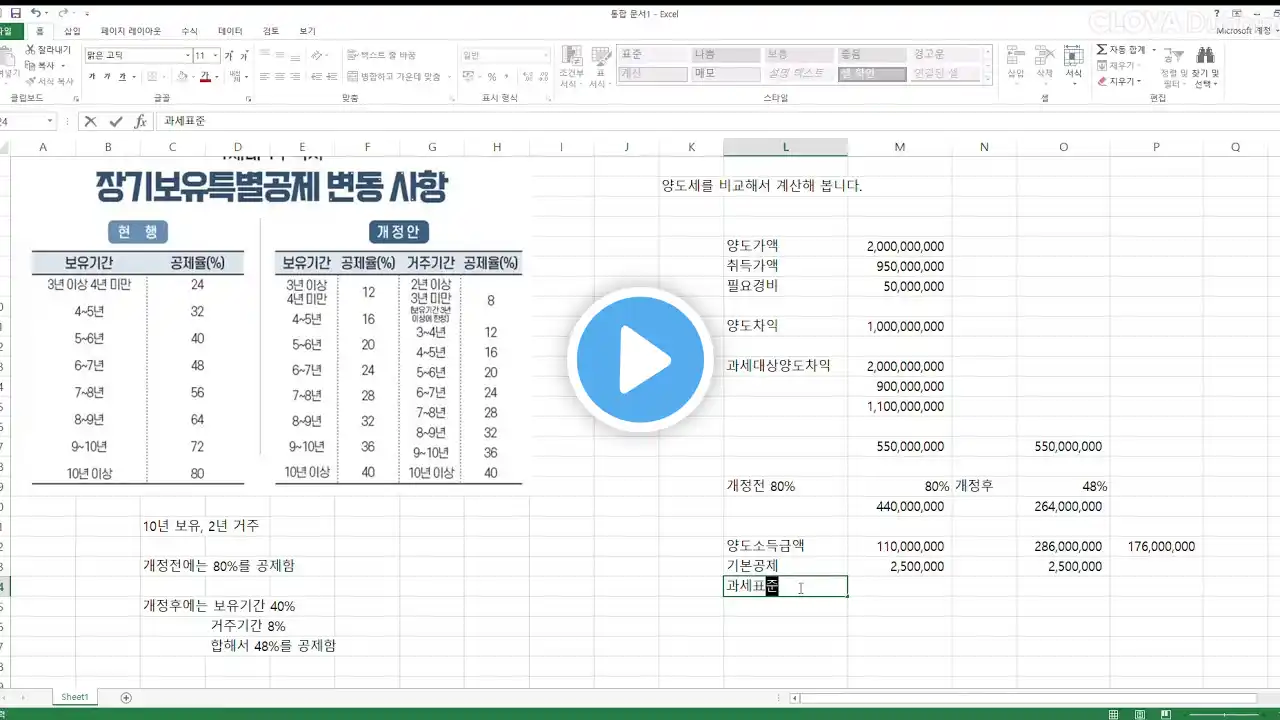

◆ 조정지역내 고가주택양도시 장기보유특별공제에 거주요건 추가 □ 2020 1 1 이후 조정지역내 2년이상 비거주 1세대1주택 고가주택과 비조정지역의 2년이상 비거주 1세대1주택 고가주택의 경우에는 9억초과분에 대한 장기보유특별공제율이 30%가 됩니다 현재 조정지역내서 1세대1주택 비과세를 받기위해서는 2년 이상 거주를 하여야 하는데 경과규정을 두어 2017 8 3 이전에 매수한 주택은 거주요건을 배제한다고 되어 있습니다 □ 조정지역내 2년 이상 거주 1세대 1주택 고가주택 장기보유특별공제에 거주기간 요건을 추가함에 따라 양도소득세 부담은 어떻게 달라지는지? "현재(2020 1 1 이후 양도분부터)는 2년이상 거주한 경우 최대 80% 공제율 적용하고 거주하지 않은 경우 최대 30% 공제율 적용하나, 2021 1 1 이후 양도분부터는 연 8% 공제율을 보유기간 연4%+거주기간 연4% 로 구분해 계산한다 *보유기간 3년이상이고 거주기간이 2년∼3년 경우 8% 적용 일례로 양도가액 20억원, 양도차익 10억원, 10년 이상 보유한 주택이라도 A는 10년 보유·10년 거주, B는 10년 보유·2년 거주했다면 A는 양도소득세 22,725천원으로 세부담이 변동 없다 B는 22,725천원에서 8천833만원으로 65,605천원이 증가한다 □2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도하고, 남은 1주택(고가주택)을 2021 1 1 이후 양도하는 경우, 장기보유특별공제를 적용하기 위한 보유기간 및 거주기간은 언제부터 계산하는지? "장기보유특별공제를 적용하기 위한 보유기간은 처음 취득한날부터 계산하며, 거주기간은 취득일 이후 실제 거주한 기간에 따라서 계산한다 시행시기는 2021 1 1 이후 양도분부터 적용된다 " □ 일시적 1세대 2주택과 장기임대주택을 보유한 1세대 3주택 자가 고가주택을 양도할 때, 일시적 1세대 2주택 특례 및 거주주택 비과세 특례가 중복 적용돼 비과세 적용된 경우, 9억원 초과분에 대한 세율 및 장기보유특별공제는 어떻게 적용하는지? "1세대3주택자가 양도하는 1주택이 일시적 1세대2주택 특례 및 거주주택 비과세 특례로 비과세 적용을 받는 경우, 양도하는 주택의 9억 초과분에 대해서는 중과세율(기본세율+20%)이 적용되며, 장기보유특별공제는 적용되지 않는다 " □ 3주택(거주주택,장기임대주택,신규주택)을 보유한 1세대가 2019 12 17 ~2020 6 30 기간 중에 거주주택*을 양도하는 경우 장기보유특별공제는 몇%를 적용하는지?(조정대상지역에 10년 이상 보유·2년이상 거주한 고가주택) "2019 12 17 부터 2020 6 30 까지 양도하는 10년 이상 장기보유한 주택은 중과세율을 적용하지 않고 기본세율(6∼42%)을 적용하며, 1세대1주택으로 보는 경우에는 장기보유특별공제 최대 80% 공제율을 적용한다 " ◆ 중과세율 적용 관련 □ 조정대상지역에 있는 종전주택의 취득일로부터 1년이 되기 전에 신규주택을 취득하고, 다시 그 날부터 3년 내 종전주택을 양도하는 경우 2주택 중과세율을 적용하는지? "종전주택을 취득한 후 1년이 되기 전 신규주택을 취득한 경우 일시적 2주택에 따른 1세대1주택 비과세 대상은 아니나, 신규주택 취득일부터 3년 이내 종전주택을 양도하는 경우에는 중과세율을 적용하지 아니한다 " □ 1주택을 보유한 1세대가 2018 9 13 이전에 조정대상지역에 있는 분양권을 남편명의로 취득하고, 2018 9 14 이후 배우자에게 증여해 완공 후, 장기일반민간임대주택(8년)으로 등록하고 임대주택요건을 충족한 후 양도하는 경우 중과세율을 적용하는지? "1주택을 보유한 1세대가 새로 취득한 조정대상지역의 임대주택은 중과세율을 적용하나, 2018 9 13 이전에 취득계약하고 계약금을 지급한 임대주택은 중과세율을 적용하지 아니한다 다만 2018 9 13 이전 취득계약 및 계약금 지급 여부는 당초 남편 명의의 계약 당시를 기준으로 판단한다 " □ 분양권(2021 3 2 취득)을 보유하고 있는 경우 다주택자가 조정대상지역에 있는 주택을 양도할 때 주택 수를 어떻게 산정하는지? "A씨는 다주택자로, △서울 송파구 1주택(기준시가 6억원) △경기도 성남 1주택(기준시가 2억원) △대전시 유성구 1분양권(2021 3 2 취득) △전라남도 구례 1주택(기준시가 2억원)을 보유하고 있다 A씨가 서울 송파구에 있는 주택 양도시 1세대 3주택 중과세율이 적용된다 (주택수 판정) 서울 송파구와 경기도 성남 소재 각 1주택은 수도권에 소재 주택으로 주택수에 포함된다 또한 대전시 유성구 1분양권도 2021 1 1 이후 취득한 분양권으로 주택수에 포함된다 다만 전라남도 구례 주택은 수도권 등 외 지역으로 기준시가 3억원을 초과하지 아니하므로 주택수에서 제외된다 " ◆ 세율 인상 관련 □ 2년 미만 보유 주택 및 조정대상지역 내 다주택자에 대해 인상된 양도소득세율은 언제부터 적용하는지? "2021 6 1 이후 양도분부터 적용된다 " □ 비조정대상지역에 있는 2년 이상 보유한 분양권을 2021 6 1 이후 양도하는 경우 양도소득세율은? "분양권을 2021 6 1 이후 양도하는 경우, 조정대상지역 또는 비조정대상지역 여부에 상관없이 2년 이상 보유하더라도 60% 세율을 적용한다 1년 미만 보유시에는 70%를, 1년 이상 보유시에는 60%가 적용된다 시행시기는 2021 6 1 이후 양도분 □ 1주택자가 2년 미만 단기보유 주택을 양도하는 경우 양도소득세 부담은 어떻게 달라지는지? "양도차익 5억원 가정시 아래의 표와 같다 □ 1세대 2주택 또는 3주택자가 조정대상지역에 있는 주택을 2021 6 1 전·후에 양도하는 경우 양도소득세 부담 차이는? "양도차익 5억원 가정시 4천975만원 증가한다 (2년 이상 보유를 가정) ◆ 분양권 관련 □ 현재 1주택과 1분양권을 보유하고 있는 경우 주택 수를 계산할 때 분양권을 주택수에 포함하는지? "현재 보유하고 있는 분양권은 주택 수에 포함하지 않고 2021 1 1 이후 새로 취득하는 분양권부터 주택 수에 포함한다 시행시기는 2021 1 1 이후 취득분부터 적용한다 " □ 1세대 1주택자가 2021 4 2 분양권을 취득하는 경우 1세대 2주택에 해당하는지? "2주택에 해당하나, 현재 조합원입주권에 적용되는 일시적 2주택(1주택+ 1조합원입주권)비과세와 유사한 특례를 분양권(1주택+1분양권)에도 예외적으로 적용하도록 시행령에 규정할 예정이다 시행시기는 2021 1 1 이후 취득분부터 적용한다 " ◆ 임대주택 공동명의 □ 1호의 주택을 공동명의로 임대등록한 경우 조세특례제한법 제97조의3에 따른 장기보유특별공제 50% 특례를 적용받을 수 있는지? "공동 임대사업자의 경우, 개별 사업자가 “1호 미만”의 주택을 임대하더라도 조세특례제한법의 요건을 충족하면 장기보유특별공제 50%를 적용받을 수 있다 " ◆ 민간임대주택에 관한 특별법 개정 관련 □ 임대등록이 말소돼 세법상 임대기간을 채우지 못한 경우 양도세율 중과배제, 거주주택 비과세 특례 등 양도소득세에 대한 임대주택 혜택을 받을 수 있는지? "임대등록이 자진말소·자동말소*되는 경우 세법상 임대기간(5년·8년)을 충족하지 못한 경우에도 양도세율 중과배제 혜택을 받을 수 있다 자진말소의 경우 의무임대기간의 1/2이상 임대하고, 1년 이내 양도하는 경우 중과세율을 적용하지 않는다 *단기임대와 아파트장기일반매입임대 폐지 또한 이미 적용받은 거주주택에 대한 비과세는 추징하지 않고, 임대등록 말소 후 5년 이내에 거주주택을 양도하는 경우 비과세 특례를 적용한다 " □ 폐지되는 단기임대주택 및 아파트 임대주택의 경우 재개발·재건축으로 임대등록 말소 후 재등록이 불가능한 경우 감면받은 세액을 추징하는지? "거주주택 비과세 특례 등 감면받은 세액을 추징하지 않는다 " □ 임대등록 자진말소의 경우 임대기간 요건을 충족하지 않고 임대주택을 언제든지 양도하더라도 양도소득세 중과세율을 적용하지 않는지? "임대의무기간의 1/2 이상 임대한 임대주택을 등록말소 후 1년 내 양도하는 경우에 한하여 양도소득세 중과세율을 적용하지 않는다 " □ 민간임대주택에 관한 특별법 개정으로 폐지되는 단기임대주택 및 아파트 장기임대주택에 대해 임대등록기간 동안에는 세제혜택이 가능한지? "임대주택 등록기간 동안 임대료 5% 상한 등 임대요건을 준수하는 경우에는 세제혜택이 가능하다 " □ 7 11 이후 단기임대주택 및 아파트 장기임대주택을 신규등록하거나, 단기임대에서 장기임대로 변경하는 경우 세제혜택은 어떻게 되는지? "2020 7 10 에 임대등록을 신청하거나 변경신고한 경우에는 세제혜택을 받을 수 있으나, 7 11 이후 등록 신청하는 경우에는 세제혜택이 인정되지 않는다 " □ 7 11 이후 건설임대주택을 8년 장기일반민간임대주택으로 등록하는 경우 세제지원이 가능한지? "건설임대주택의 경우 4년 단기임대주택만 폐지되고 장기임대주택은 계속 유지되므로 세제혜택이 가능하다 " □ 임대등록이 자동말소돼 양도소득세 중과세율을 적용하지 않는 경우 장기보유특별공제가 가능한지? "양도소득세 중과세율이 적용되지 않는 경우 기본적으로 최대30% 장기보유특별공제가 가능하며, 8년 장기일반매입임대주택 중 아파트의 경우 자동말소시 조세특례제한법(§97의3)의 과세특례 요건을 충족하는 경우 장기보유특별공제 50% 적용 가능하다 "