‘종교인 과세’ 7년, ‘부목사 사택 과세’ 등 달라진 점은? (이현지)ㅣCTS뉴스

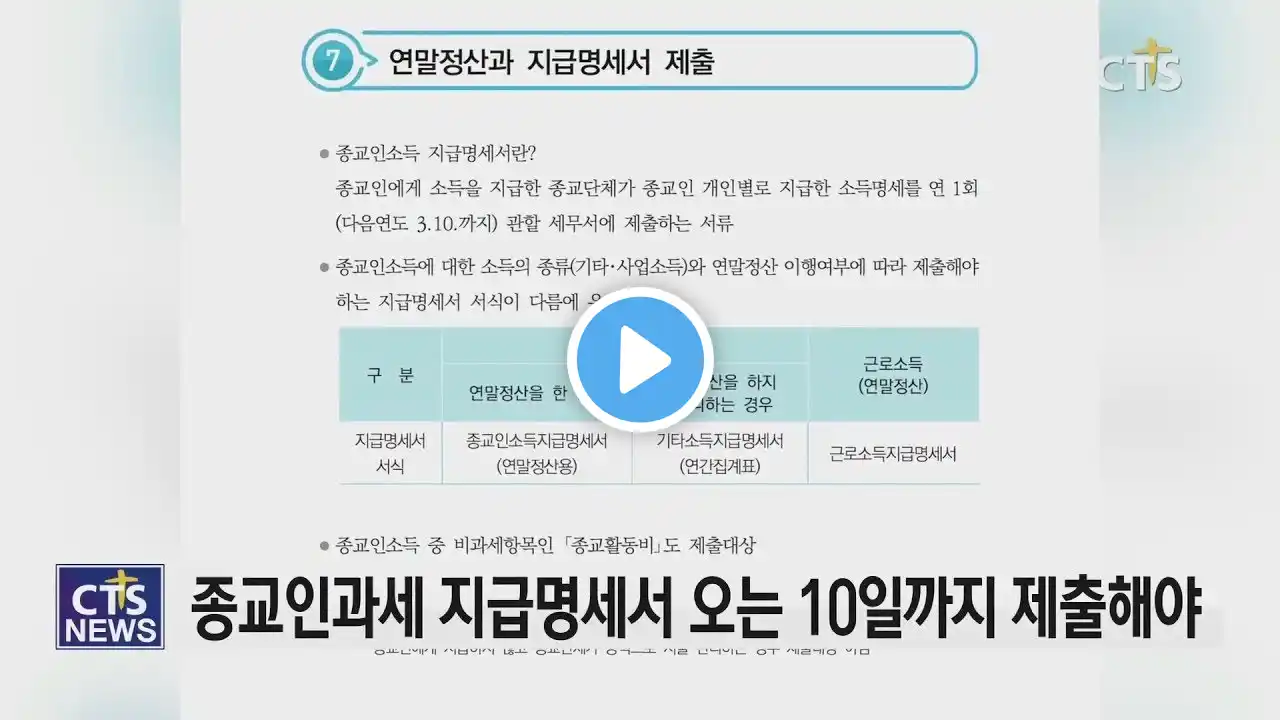

앵커 : 종교인 과세가 시행된 지 7년이 됐습니다 앵커 : 변동 사항과 시행 7년차 현안을 짚어보는 세미나가 열렸습니다 이현지 기자입니다 지난해 말 발표된 개정세법 가운데 종교인이 주목할 점을 살펴봤습니다 먼저 출산·보육수당 비과세 한도가 확대됐습니다 6세 이하 자녀의 보육 비과세 한도가 월 10만 원에서 20만 원으로 상향되면서, 종교단체 소속 원천징수 대상자도 동일한 혜택을 받게 됐습니다 부교역자 사택은 취득 과세 12% 적용 대상에 포함됐습니다 담임목사 사택은 비과세 대상으로 유지됩니다 [김진호 세무사 / 예장(통합) 세정대책전문위원] 담임목사 사택은 필수 불가결한 중추적 역할을 한다 그래서 세금이 면제가 되는데 부목사에 대한 혜택은 취득세를 현행 세법에서 내야 합니다 2018년 시작해 어느덧 시행 7년 차를 맞은 종교인 과세 세법 전문가들은 아직도 목회자 사이에서 혼란이 이어지고 있다고 지적합니다 세법을 정확히 숙지하지 못해 혜택 적용을 받지 못하는 사례가 다수 있다는 겁니다 예를 들어 교회 과세에 가장 큰 비중을 차지하는 종합부동산세의 경우, 비과세 대상인 담임목사 사택에 ‘배제 신청’을 해야 종부세 대상에서 제외될 수 있습니다 전문가 사이에서는 종교인 과세 제도가 단일화되어 있지 않아, 목회자들의 혼란을 가중한다는 주장도 나옵니다 종교인 편의를 위해 도입한 자율성이 도리어 불편함으로 이어지고 있단 분석입니다 [김진호 세무사 / 예장(통합) 세정대책전문위원] 매달 세금을 내게 한다든지 또는 반기로 낸다든지 그냥 종합소득세만 내게 할 수 있다든지 이렇게 편의를 제공했는데도 불구하고 오히려 잘 모르다 보니까 불편한 교회들이 많이 있습니다 단일화해서 쉽게 다른 세목과 마찬가지로 형평성을 맞췄으면 좋겠다 (생각합니다) 이날 대한예수교장로회(통합) 총회 세정대책위원회가 개최한 종교단체 세무와 실무 현안 교육에는 변동 세법에 관심 있는 목회자와 교회 관련 근로자들의 질의응답이 이어지는 등 관심을 받았습니다 일각에서는 ‘교단 산하 연금재단이 원천징수 대상이 아니란 점’에 우려를 제기한 가운데, 세법 전문가는 ‘교단 연금재단은 금융기관이 아닌데다 공적 연금도 아닌 사적 연금으로, 열거주의에 따라 현행법상 문제가 없다’고 답했습니다 CTS 뉴스 이현지입니다