이용교 교수 국민연금 상식 10- 반환일시금 반납하면 급여가 확 늘어난다ㅏ

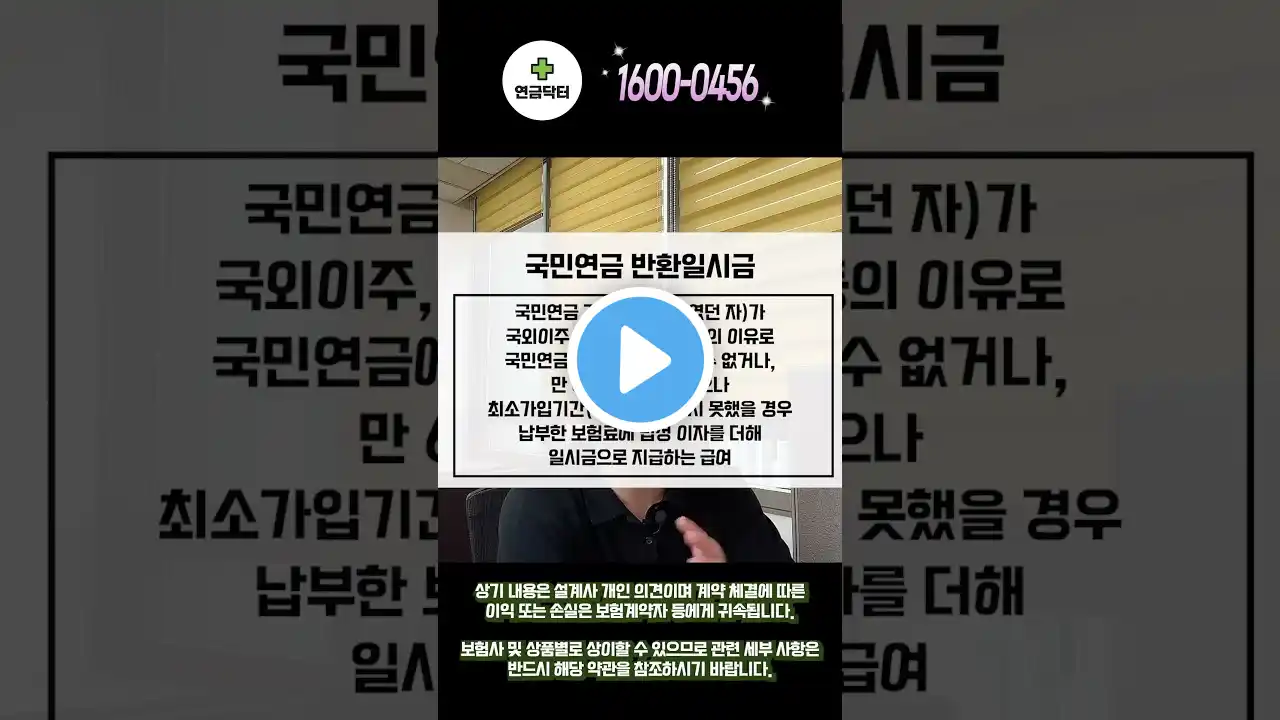

이용교 교수 국민연금 상식=== 국민연금은 하루라도 빨리 가입하고 길게 가입하며 한푼이라도 많이 내는 것이 이익입니다 ==== [국민연금 상식 10] 반환일시금을 반납하면 급여가 확 늘어난다 국민연금 반환일시금 반납은 ‘로또’입니다 국민연금공단에서 반환일시금을 받았던 사람이 60세가 되기 전(임의계속가입자는 60세 이후에도)에 그 돈에 이자를 계산하여 공단에 반납하면 거의 ‘로또’를 타는 것과 같습니다 받았던 일시금을 이자를 물더라도 반납하면 노령연금 등을 탈 수 있고, 노령연금을 받을 수 있는 사람도 훨씬 많은 연금을 탈 수 있기에 큰 이익입니다 ▶반환일시금은 푼돈이다 국민연금의 반환일시금은 가입자 또는 가입자였던 사람이 노령연금·장애연금·유족연금의 수급요건을 충족하지 못하는 경우 가입 중에 납부하였던 연금보험료에 3년 정기예금 이자를 가산해 본인 또는 그 유족이 지급받을 수 있는 금액입니다 반환일시금은 가입기간이 10년 미만인 자가 60세가 된 때(특례노령연금 수급권자 제외, 2013년 이후에는 5년마다 단계적으로 1세씩 연장되어 2033년 이후에는 65세), 가입자 또는 가입자였던 자가 국적을 상실하거나 국외에 이주한 때, 타 공적연금에서 퇴직연금 등을 수급한 자가 국민연금 사업장 가입자 또는 지역가입자 자격을 상실한 때, 가입자 또는 가입자였던 자가 사망했으나 유족연금을 지급받을 수 없을 때 받을 수 있습니다 반환일시금을 받을 수 있는 권리는 수급사유가 발생한 날로부터 10년(2018년 1월 25일 전에는 5년) 간 행사하지 않으면 소멸시효가 끝납니다 반환일시금은 국민연금관리공단지사 전국 어느 곳에서나 청구할 수 있으며, 본인방문 또는 우편에 의한 청구, 사자(심부름)에 의한 청구 등의 방법이 있습니다 국민연금 등은 일시금보다 연금으로 받는 것이 좋습니다 특히 노령연금은 죽을 때까지 매달 받을 수 있기에 반환일시금을 ‘반납’하여 노령연금으로 받는 것은 큰 이익입니다 ▶반환일시금을 반납하는 사람이 늘었다 국민연금기금이 고갈될 것이라는 예측에도 불구하고 반환일시금을 반납하는 사람이 늘었습니다 평균수명이 늘어나서 노령연금을 타는 기간이 확 늘었기 때문입니다 국민연금 가입자는 남성이 많지만, 반납신청자는 여성이 많은 것은 지혜로운 선택입니다 여성은 남성보다 평균수명이 6년가량 더 길기에 그 만큼 노령연금을 더 탈 수 있습니다 기혼자라면 아내가 남편보다 2-3살 젊은 경우가 많기에 남편이 사망한 후에 10여년 간 혼자 살기 쉽습니다 남편이 없는 시점에 아내에게 연금만큼 좋은 노후대책이 없습니다 반납 신청자 중 대부분은 노후준비에 관심이 많은 50~60대 이상입니다 ▶반환일시금 반납제도는 로또다 국민연금 가입자가 가입기간을 늘리는 방법은 반납, 추납, 임의계속가입 등이 있습니다 3가지 방법 중 가입자에게 가장 이익이 된 것이 반납제도입니다 이는 최소 가입기간을 채우지 못해 받았던 일시금을 이자를 붙여서 연금공단에 돌려주고 가입 기간을 되살리는 장치입니다 1988년 국민연금을 처음 도입할 때에는 보험료가 소득의 3%이었고, 5년후 6%로 인상되었으며, 다시 5년후 9%로 인상되었습니다 반납제도는 반환일시금을 반납하면 그때의 조건으로 연금을 되살려줍니다 1988년에 가입하여 5년간 낸 사람은 보험료 3%만 내고 40년 가입시 소득대체율의 70%를 보장받습니다 생애 평균소득 대비 노후 연금수령액의 비율인 ‘소득대체율’은 1988년 70%에서 10년 후에는 60%로 낮추어졌고, 2020년 44%이며 2028년에는 40%로 낮추어집니다 예전에 가입했던 사람은 보험료를 조금만 내고 노령연금을 많이 받는데, 반환일시금을 반납하면 당시 조건으로 노후를 보장받을 수 있어 ‘로또’와 같습니다